有新鲜的压力迹象不断膨胀的万亿美元的汽车贷款市场经济

乌云

正在收集。

严重拖欠汽车贷款——定义为还款90天或更多——跳最自2008 - 09年全球金融危机在2022年第三季度,增加几乎一样大的前一个季度后,根据美国联邦储备理事会(美联储,fed)的最新数据。对于那些30岁以下、严重拖欠了过去两个季度超过任何其他六个月历史上2000年的数据。

年轻人和那些收入较低的收入表示,他们预计未来几个月难以支付。那些40岁以下和那些年收入在50000美元以下说有近五分之一的机会他们会错过最低的债务支付某种未来三个月,根据美联储

消费者调查

9月。这是最强的期望债务拖欠的40岁以下的人自2020年春天,当1400万人失去了工作在第一次COVID-related关闭。

虽然整体汽车贷款的拖欠率仍低于响的水平

警钟

2019年,他们已接近那些水平迅速上升,就业状况和财务状况是许多借款人可能变得更糟。

关键的见解

-

严重的汽车贷款的拖欠率上涨最自全球金融危机在2022年第三季度,有大约32亿美元加入90 +几天类别。借款人在30岁以下,严重拖欠达到防水平。

-

有4600美元的汽车贷款债务为每一个美国人在9月底。

-

几年收入已婚夫妇的家庭收入中位数将支付16%的税后收入支付两个新车平均贷款价值。一个使用,一个新车将花费他们14%的实得工资。

-

平均单身女人独居将支付23%的税后收入支付,新车贷款平均为17%,使用。一个人将支付18%,新车型为13%,使用一个。

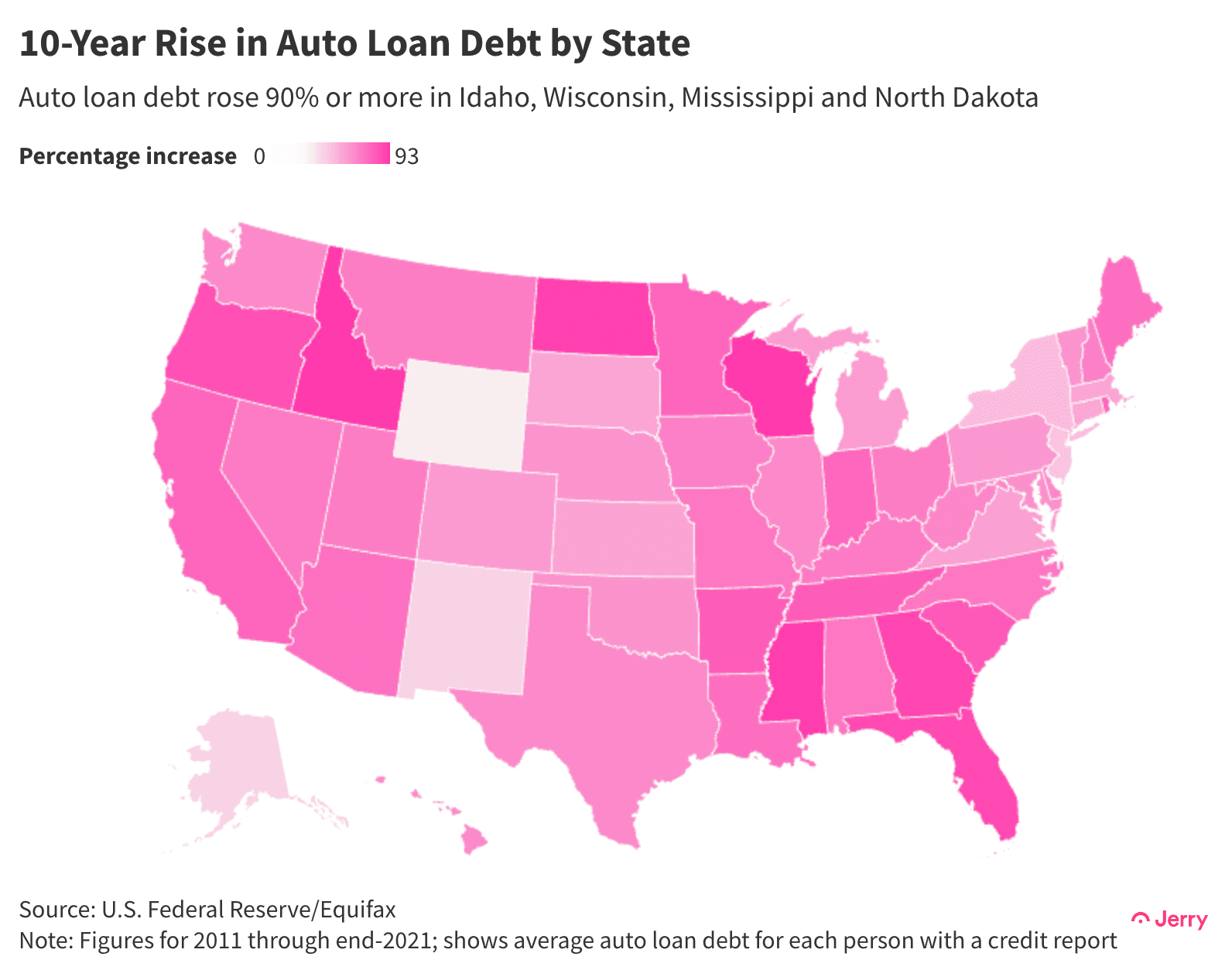

汽车贷款狂潮

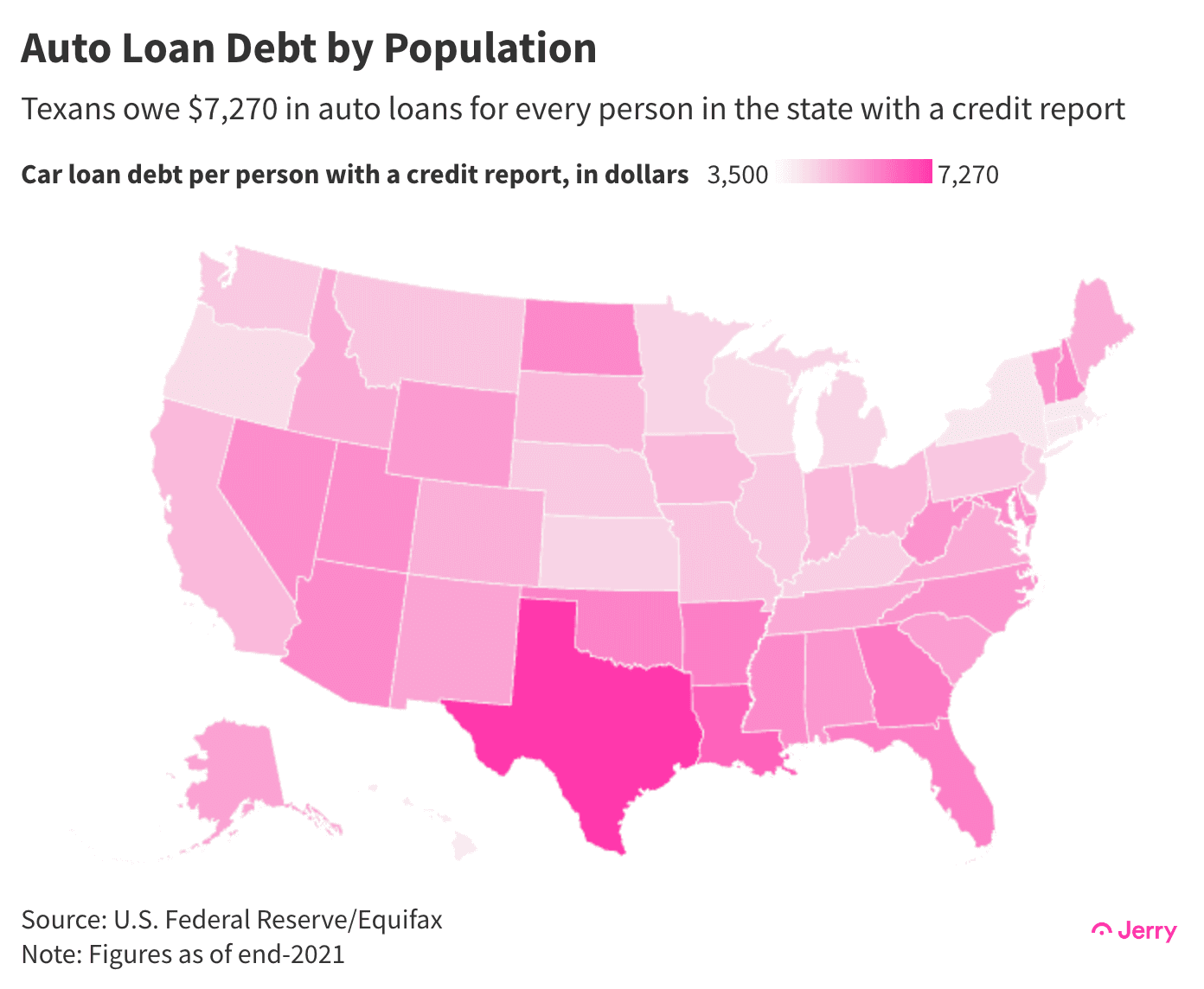

美国人大量前所未有的汽车贷款。在今年的9月底,全国价值总额为1.52万亿美元,十年前的两倍。换句话说,汽车贷款的债务总额为4600美元的每一个人。

在州一级,德克萨斯州人口率先研制汽车贷款债务。根据美联储,每个人在德克萨斯州的平均信用报告欠7300美元的汽车贷款在2021年底。德克萨斯州是紧随其后的是路易斯安那州(6500美元)和乔治亚州(6100美元)。

借款急剧加快的价值在过去的几年里为新的和二手车价格飙升导致人们拿出大贷款。平均新车贷款达到38000美元在今年第二季度,在三年内增长了22%,根据最新的可用数据从美联储。使用汽车,它是25000美元,从三年前的18000美元。

这延伸许多家庭预算——对一些人来说,接近或过去的断裂点。金融顾问说你的车付款应该吃不超过10%你的实得工资的-15%。呆在这个门槛对大多数已成为一个挑战。

几年收入已婚夫妇的家庭收入中位数(税后96000美元,据美国人口普查局)将支付16%的税后收入两新车。一个使用,一个新车将花费他们14%的实得工资。(这些数字不包括额外的成本,如保险、气体和维护。)

一个单身母亲将支付她的实得工资的15%贷款平均新车和11%使用。一个女人独自生活将支付23%的税后收入在一辆新车和17%平均使用。

经济衰退迫近

在寻求抑制通货膨胀,美联储决心南瓜消费需求加息。大多数经济学家现在认为经济衰退很可能如果不是必然的。这将意味着数百万人失去工作和数以百万计的收入比以前少,难以或不可能跟上他们的车付款。

汽车贷款拖欠了2021年和2022年已经略高于在前几年的贷款,根据消费者金融保护局(CFPB)。鉴于汽车价格的飙升和贷款价值在过去的两年里,和许多偿还期限被拉长到6年和更长,一些家庭将面临“压力”增加预算在下一个十年的大部分时间里,根据消费者金融保护局。

那些拿出汽车贷款在过去的两年里可能面对的挑战

比平时快了折旧

价值的汽车市场恢复正常或类似。这意味着许多借款人可以发现自己在水下的贷款——由于许多比他们的车辆价值数千美元。那不会是坏消息。可能是不利于他们的银行,因为借款人可能会更有可能离开贷款。

在压力下

年轻人,人更少的钱和信用不良者将面临的最大挑战,相反,对银行和经济的最大风险,美联储继续它的使命。

这是拖欠那些不良信贷——所谓的次级借款人在2019年提高大多数警报,之前COVID-related刺激支出和债务忍耐帮助抵御可能的违约浪潮。银行和金融公司对拖欠的pre-COVID上升

收紧贷款标准

,将许多次级借款人挤出市场在过去两年。

这些严格的标准可能有助于防止或限制任何违约浪潮。但那些仍然设法获得汽车贷款的次级借款人看到他们支付汽车的价格,他们的贷款价值和每月支付比借贷者的信用更急剧上升,根据益百利。这可能意味着麻烦的风险更高。

缓解是可用的,不过,对于次级借款人,他们通常支付更高的利率比人更高的信用评分。他们仍然可以为他们的汽车贷款再融资尽管美联储继续加息。

“如果你买了你的车从经销商,特别是购买,支付的很多,有很高的概率,就可以得到一个较低的利率和再融资支付的您的汽车贷款,”琳达Vittes说,汽车金融高级主管杰里。“我们看到杰瑞汽车融资客户降低利率超过5百分点。”

方法

实得工资的百分比计算需要支付贷款在新车,杰里使用人口普查数据在2021年税后家庭收入中值,纽约联邦储备银行数据的平均值新车贷款,平均利率(5%)和贷款期限(66个月)新车贷款金融公司截至2022年8月。

对于二手车,我们使用美联储数据平均值的二手车贷款,Experian数据二手车贷款的平均利率(8.62%),第二季度的平均到期期限和美联储数据使用汽车贷款金融公司发行的第二季度(66个月)。

计算汽车贷款债务人均在美国,我们使用人口普查局的当前估计国家人口和美联储的图未偿还汽车贷款债务总额在2022年第三季度的结束。国家人口汽车贷款债务的数据,我们使用美联储的计算,汽车贷款债务总额除以人数的信用报告。