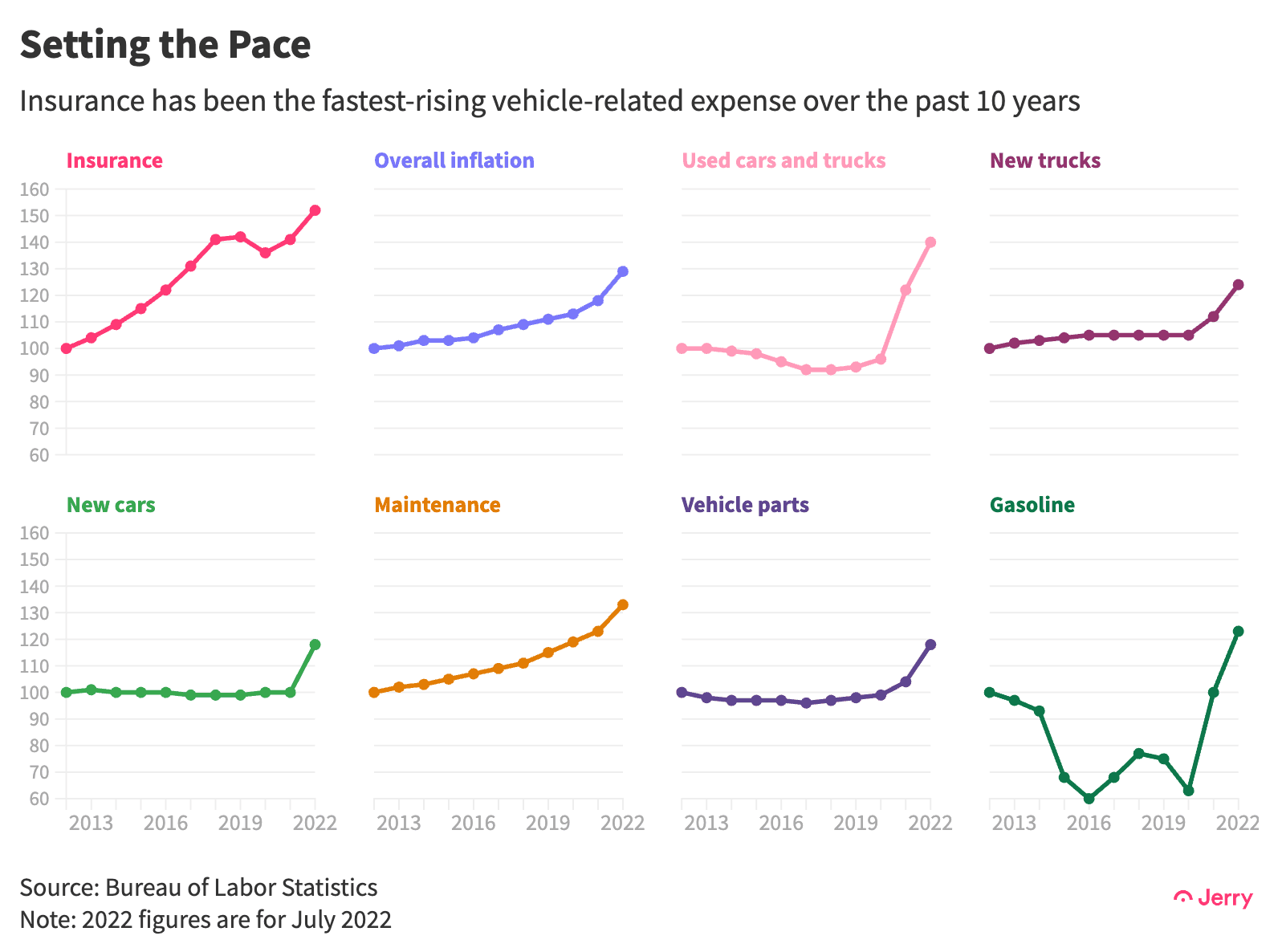

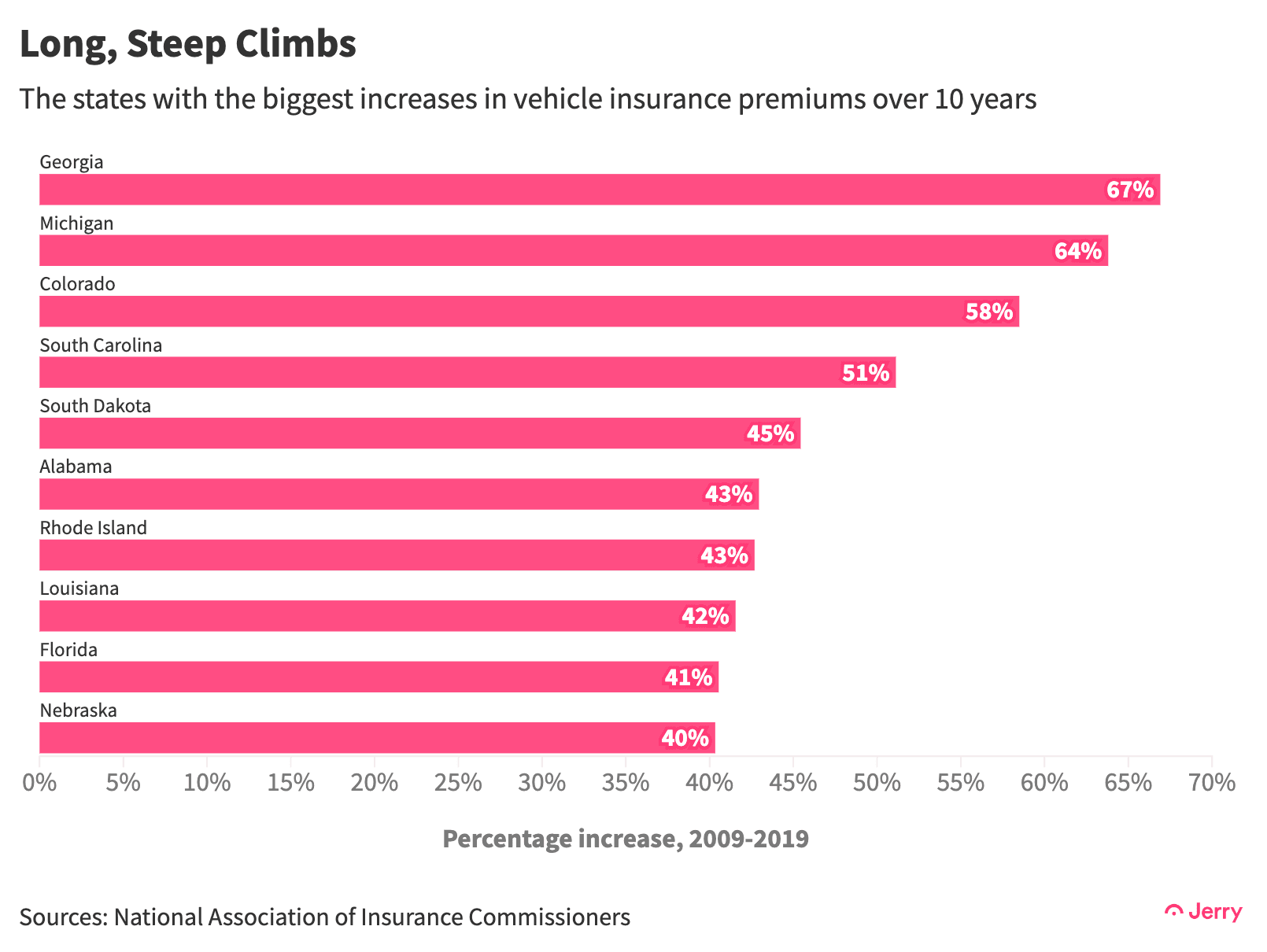

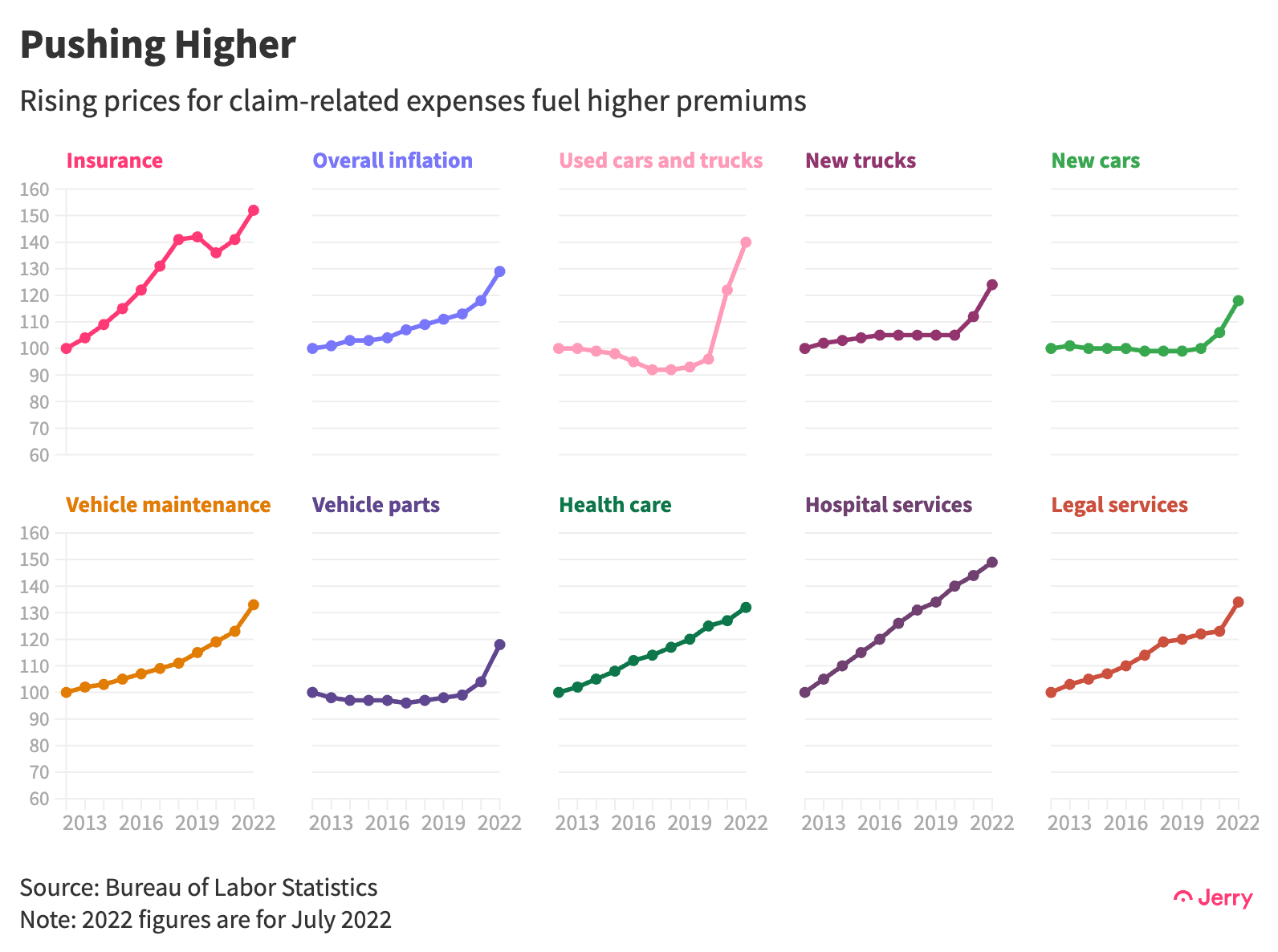

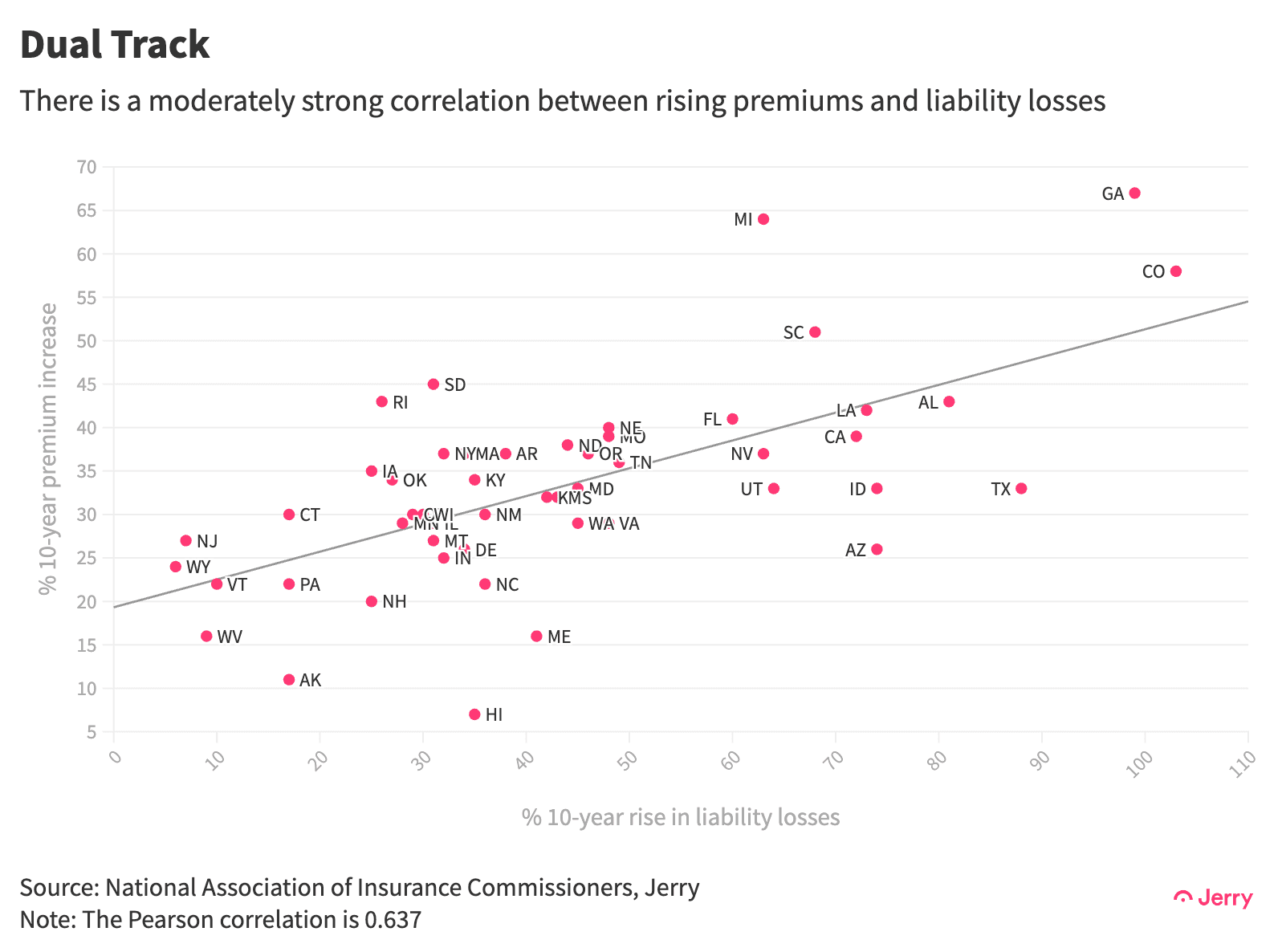

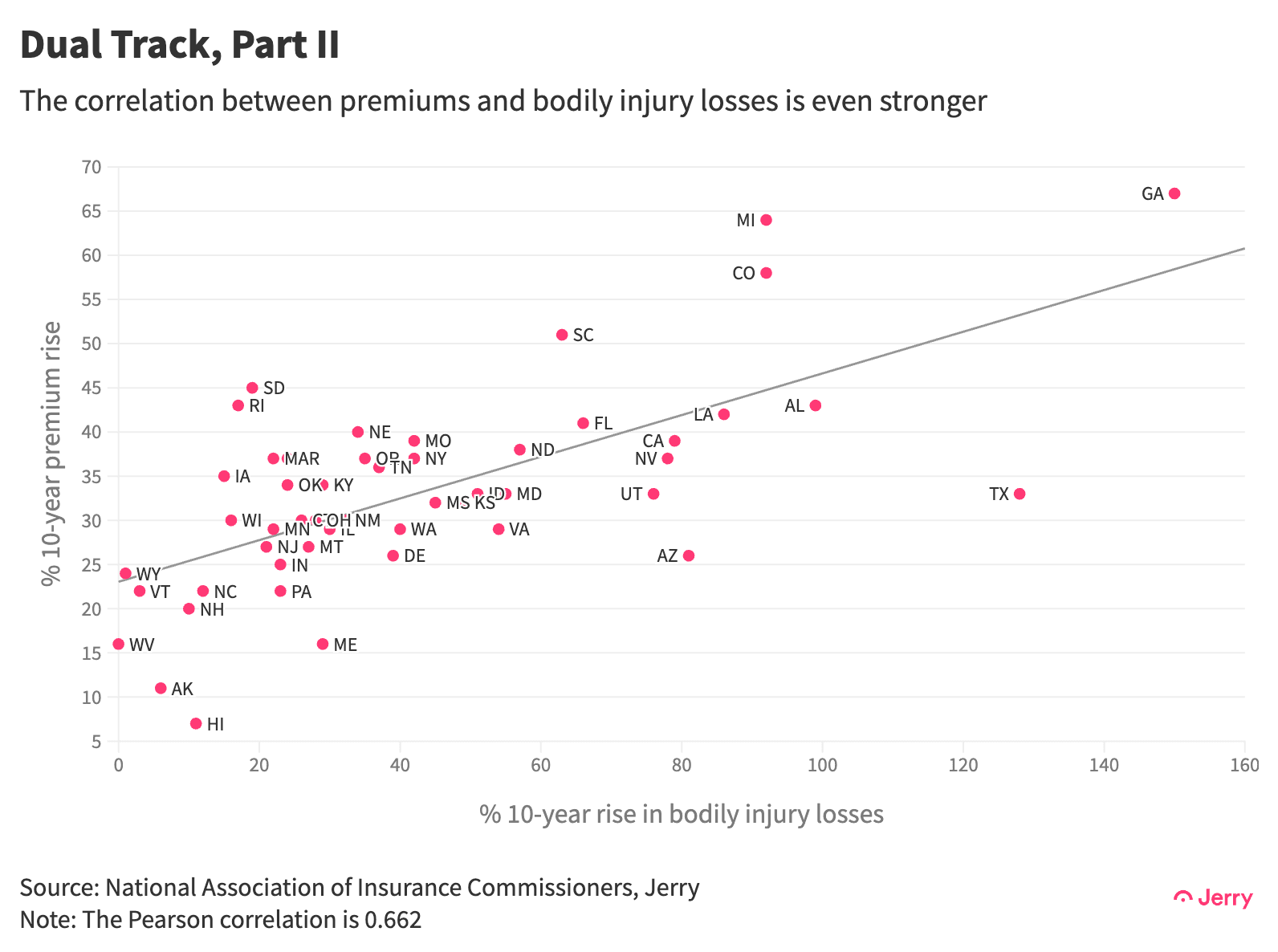

为什么汽车保险比汽车和汽油价格上涨得更快 亨利·霍恩 更新2023年1月20日·4分钟阅读 关键的见解 结论 方法 在这个新时代 价格大幅上涨 就汽车和卡车而言,在过去10年里,汽车保险仍是增长最快的主要车辆相关支出,在美国家庭支出中所占的份额越来越大。 Jerry的数据分析显示,截至8月,2022年的保费上涨了9.5%,占年收入3.5万至6万美元家庭总支出的3%左右。这是这些家庭在处方药和非处方药上支出总和的两倍多,比他们在车辆维护和维修上的支出高出51%-73%。 关键的见解 根据数据,从2012年到2022年7月,保险是增长最快的车辆费用,尽管保险公司在2020年COVID-19停工期间提供了折扣,但保险费用增长了52% 数据 来自美国劳工统计局。 在2019年,有10个州的平均保费超过了家庭收入中位数的2%,这是美国经济和社会保障局提供的州级保费数据的最新年份 全国保险委员协会 (代理人)。在这10个州,保费在过去十年平均上涨了50%,在过去五年平均上涨了20%。 NAIC的数据显示,2019年路易斯安那州、密歇根州和纽约州的保费最高。从2009年到2019年,乔治亚州、密歇根州和科罗拉多州的增幅最大。超过一半的州在过去10年里保费至少上涨了30%,15个州在过去5年里保费至少上涨了20%。 保险索赔费用也在飙升。从2012年到2019年,全国私人和商业车险的总损失增长了53%,总计1850亿美元。在同一时期,全国的平均保费上涨了42%。 飙升的汽车保险费和他们的负担能力的问题已经引起了关注 监管机构 , 国会议员 甚至 乔·拜登总统 .原因显而易见。例如,根据NAIC的数据,从2009年到2019年,格鲁吉亚的保费上涨了67%。乔治亚州的涨幅是所有州中最大的,但它并不是唯一一个感到痛苦的州。密歇根州紧随其后,科罗拉多州紧随其后。 保险公司说,底线是理赔损失也在飙升,迫使他们提高保费或 亏钱 .两家公司表示,住院费用、律师费、汽车零部件、车辆维修费以及最近车辆本身的价格飙升都是导致利率上调的因素。他们还指出了更频繁的和 严重的事故 还有越来越严重的分心驾驶问题。 保险公司Jerry负责保险业务的副总裁达米科(Josh Damico)说,最近二手车和新车价格的飙升意味着,一旦车辆在车祸中被毁或被盗,保险公司就必须支付更多的费用。 达米科说:“当一辆发生事故的汽车是可以修理的时,修理的成本要高得多。”“汽车零部件需求量很大,价格也更高,而汽车修理厂找不到足够的机械师来雇佣,这推高了劳动力成本。所有这些因素都会在发生事故或车辆被盗的情况下推高费用,从而导致保险费上涨。” 汽车保险在州一级受到高度监管,任何费率的提高都必须得到州的批准。要获得上调,保险公司通常必须提供通过独立统计机构提交的数据,证明上调是合理的。这一数据包括索赔损失和运营费用。 NAIC从统计机构和某些州收集的数据表明,索赔损失的美元价值已经跃升。2018年(有数据可查的最近一年),总负债损失达到990亿美元,比十年前增长了50%。身体伤害索赔在10年里增长了56%,达到390亿美元,碰撞索赔增长了48%,达到410亿美元。 将这些损失与州保费的增长进行对比,可以看出两者之间存在正相关关系。 在州一级,身体伤害损失的增加和保费上涨之间的相关性甚至更强。 结论 即使对驾驶记录无瑕疵的人来说,不断上涨的保险费也可能是一个令人痛苦的现实。然而,数据清楚地显示,汽车理赔成本的增长速度几乎与保费一样快,这表明驾驶习惯和某些理赔相关成本的价格上涨,至少应该是整体保费上涨的主要原因。 方法 对于家庭在汽车保险和其他项目上的支出,杰里检查了劳工统计局按收入五分之一的消费者支出调查数据。为了估计2022年的支出数据,我们采用了该调查的2020年数据,这是最新的可用数据,并根据商务部经济分析局2021年和2022年消费数据中这些项目的总体支出增长率进行了调整。年收入3.5万美元至6万美元代表第二和第三五分位数。 所有州级的保费和损失数据都来自全国汽车保险委员会的年度汽车保险数据库报告。NAIC包括许多不同的保费措施,取决于政策类型。为了确定各州的平均保费,我们选择了全国汽车保险协会的“平均支出”数据,该协会将其描述为“对各州消费者在汽车保险上平均支出的估计”。 2012年至2019年全国理赔总损失的数据来自保险信息研究所,该研究所引用了NAIC和标普全球的数据来源。同期保费上涨数据来自美国劳工统计局的车辆保险指数。 (这是8月10日首次发表的一项研究的更新版本。)