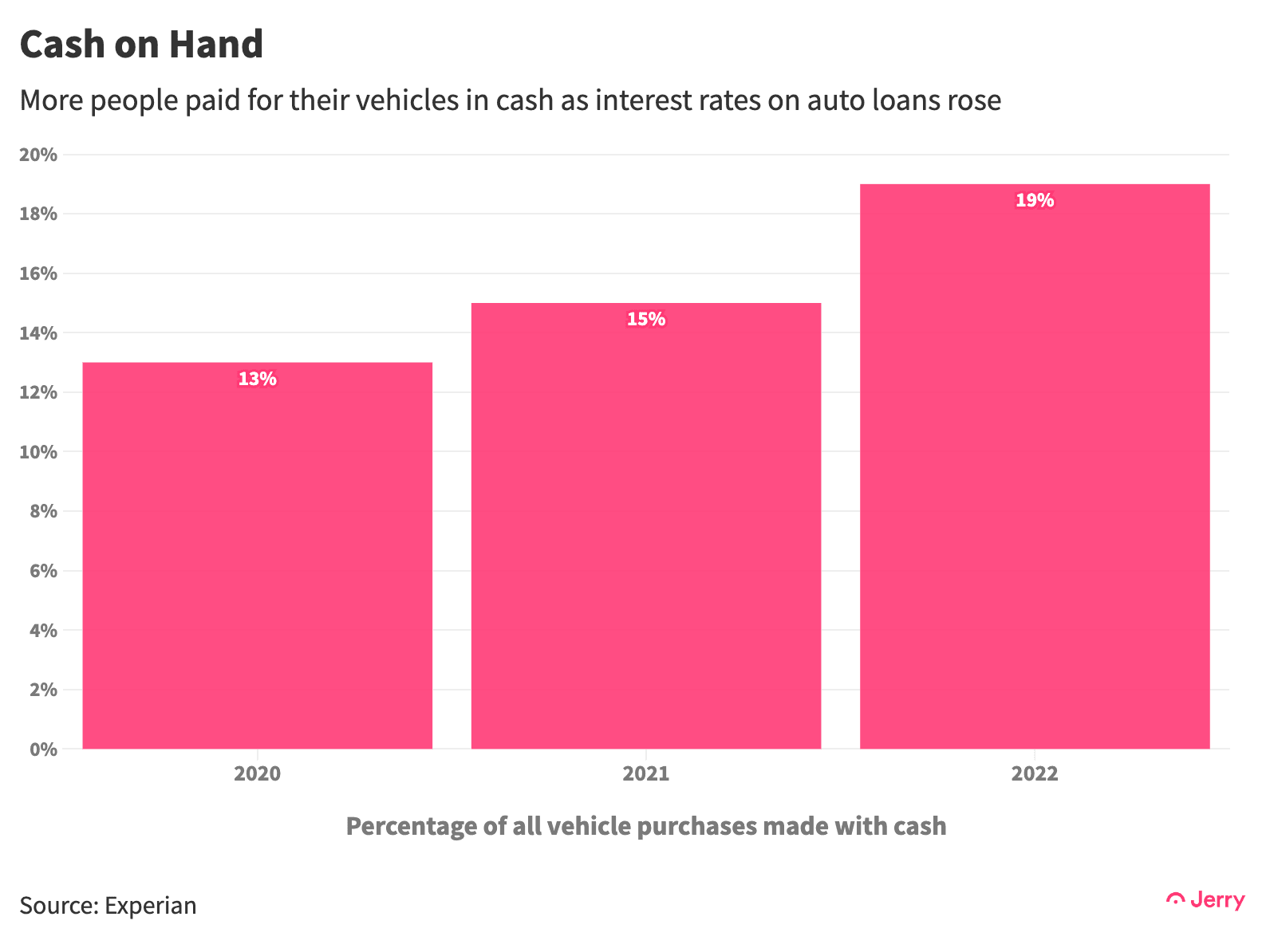

结束多年的通货膨胀和低利率的时代产生了支付能力危机让新车的许多美国人。

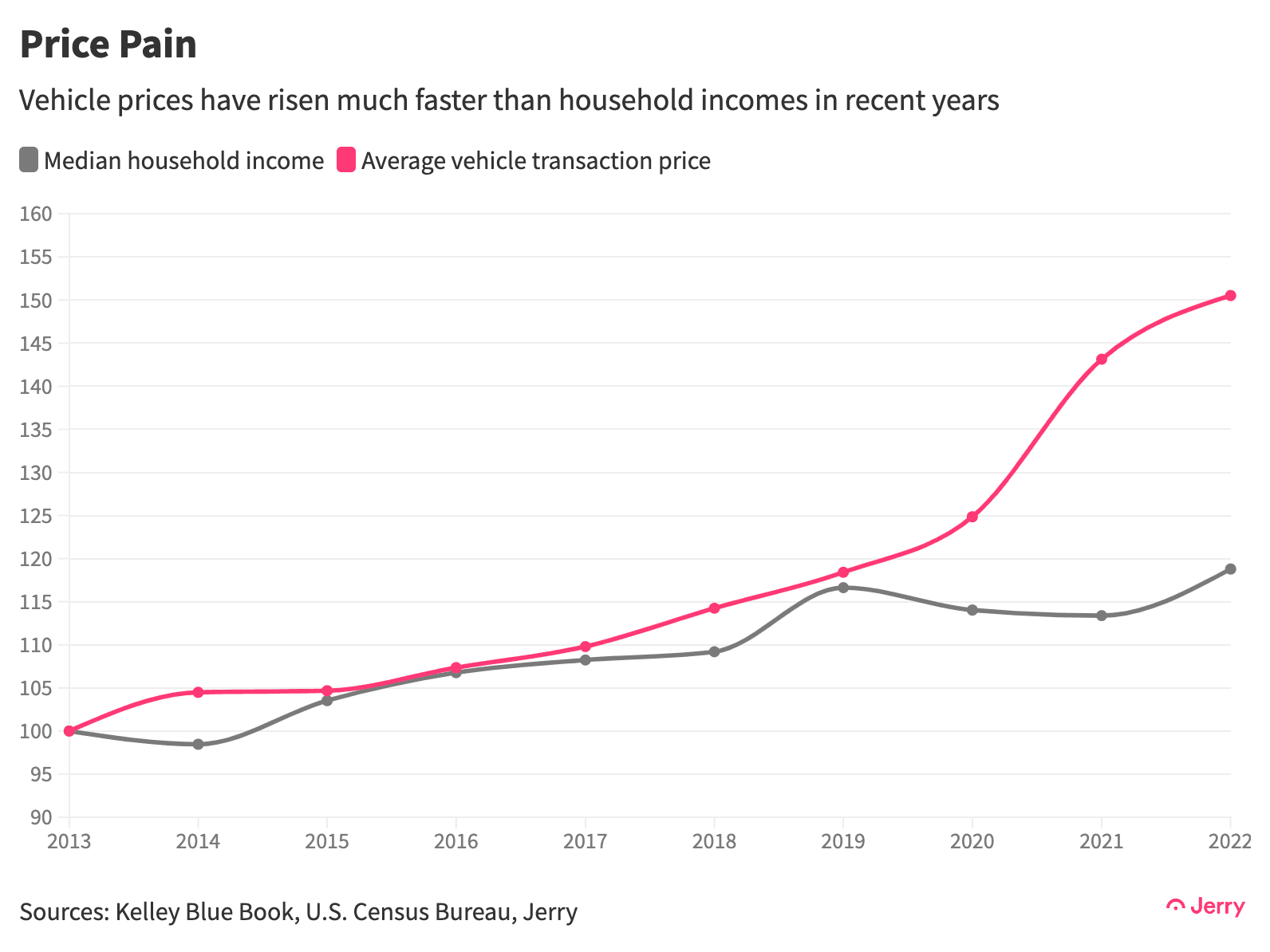

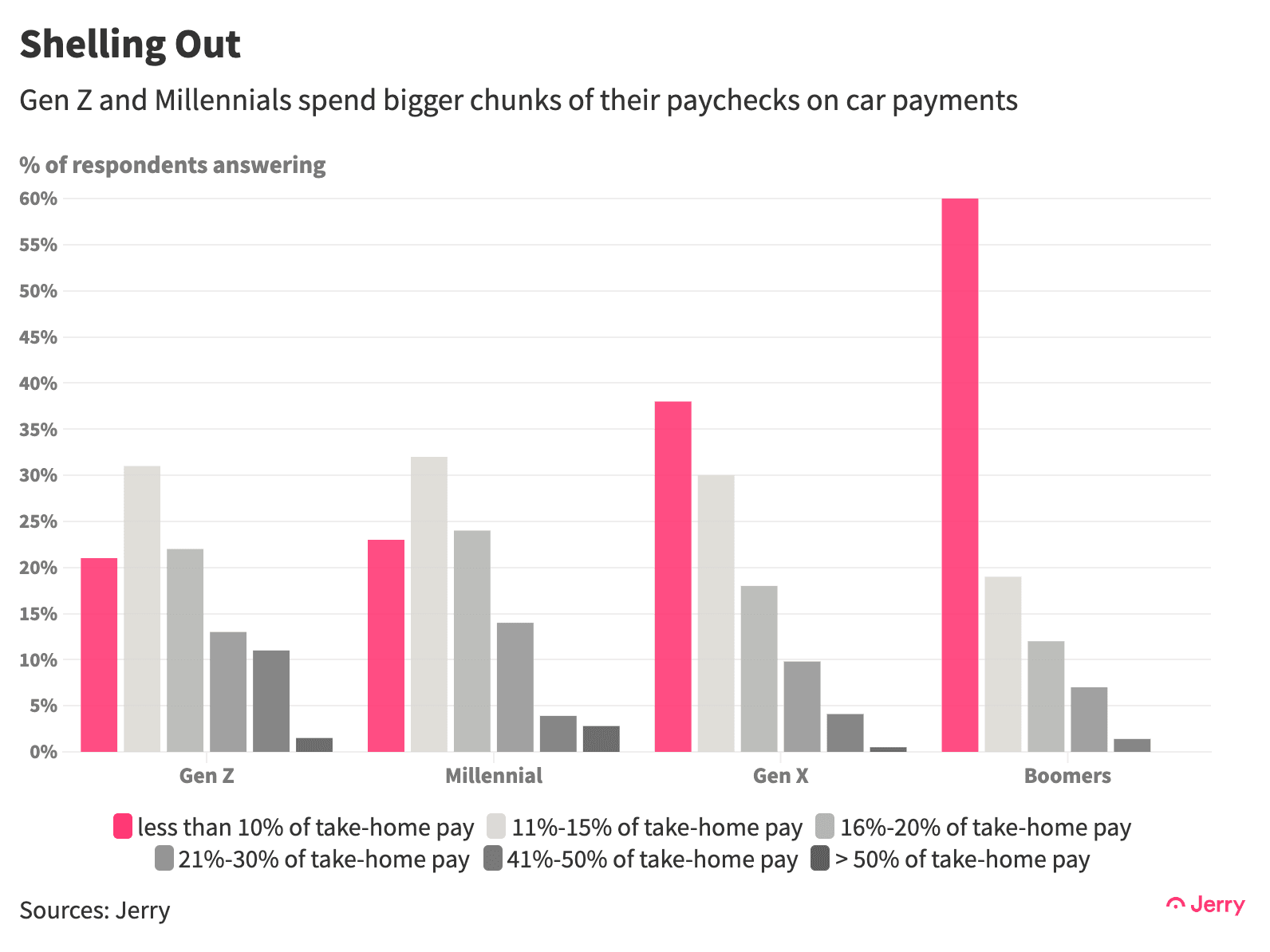

新车型的平均价格上涨了50%在过去十年,在2022年底达到创纪录的49500美元。这是中等家庭收入的66%,同期涨幅仅为19%。在2022年底,平均支付汽车贷款为694美元,大约12%的税后收入。

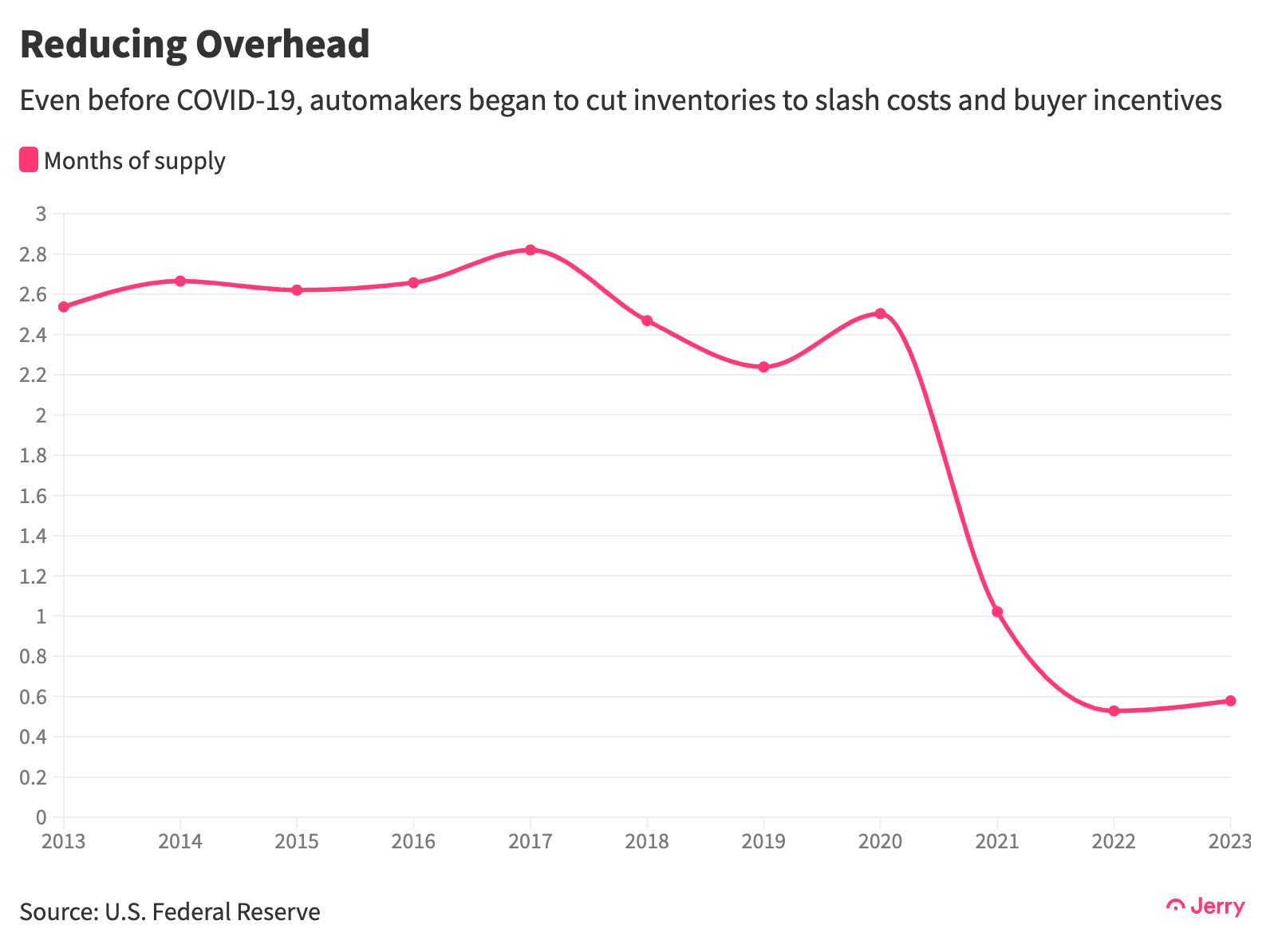

供应短缺是一个很好的问题,如果你控制供应。甚至在大流行之前,汽车制造商已经开始专注于生产更加昂贵,利润率较高的车辆来提高利润。(2023年1月,豪华车由一个记录分享总销售额的近20%,据凯利蓝皮书)。汽车制造商削减产量和库存以降低成本,避免买家需要提供积极的激励经销商年底很多。

COVID袭来之前,在2019年末的车辆供应已经达到高度的全球金融危机以来的最低水平。COVID后,供应中断使经销商收取急切的买家的价格远高于制造商建议零售价(厂商建议零售价)。

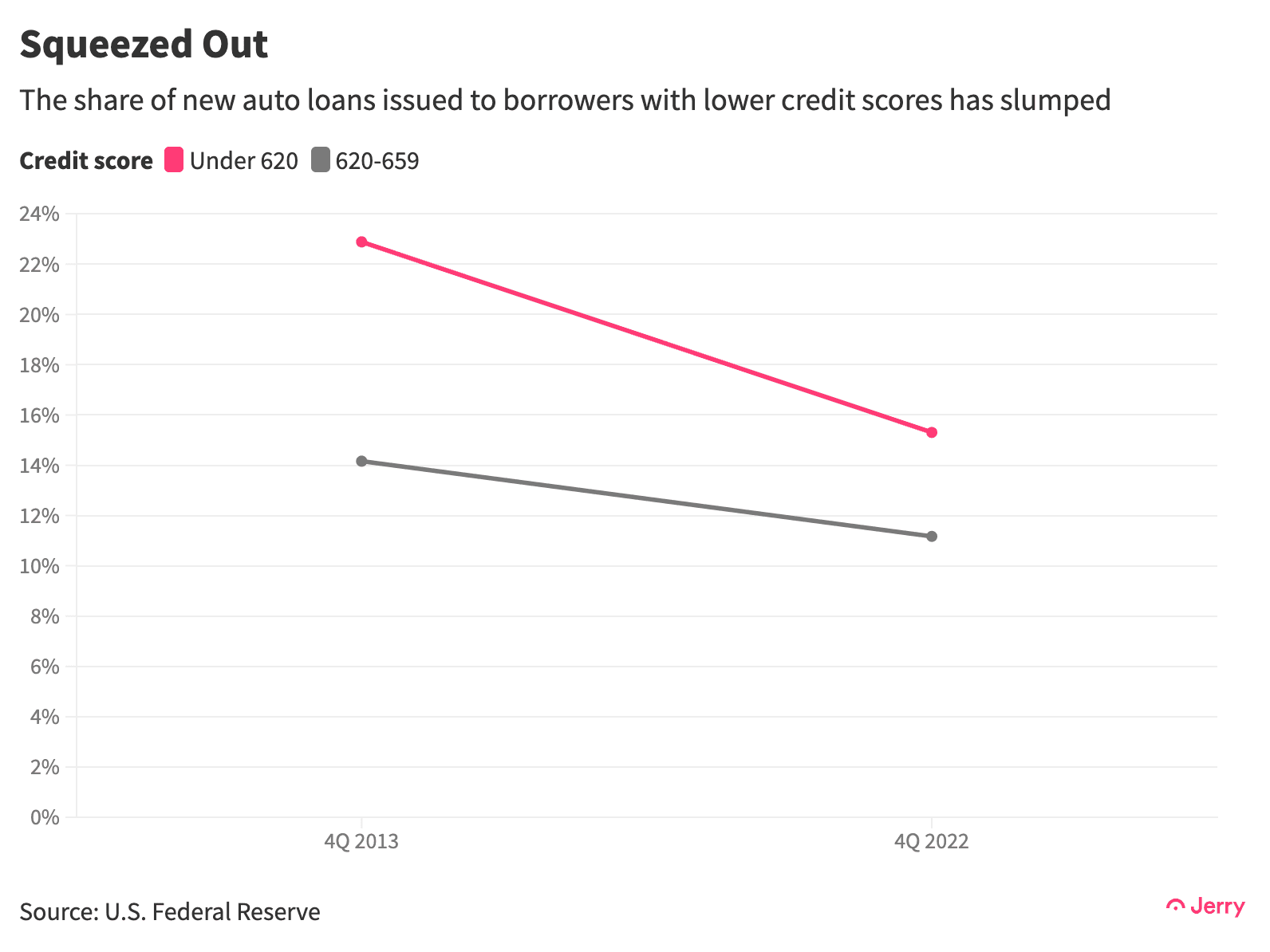

全球金融危机和慌乱,之后,汽车贷款的违约率上升,银行和金融公司在汽车贷款收紧了贷款标准。结果是,信用评分较低的人发现很难让他们,说明了他们的市场份额萎缩。许多所谓的“次级”借款人实际上是被推出。

汽车制造商似乎舒适生产更少的汽车在更高的利润率。这不是可能很快改变,尤其是考虑到未来可能的经济衰退。美联储仍在努力带来决定性的打击通胀,意味着更高的利率没有结束的迹象。也就是说,美国人平均将很难买得起一辆新车在可预见的未来。

计算月平均贷款支付,我们使用人口普查局数据税后平均家庭收入中值和美国联邦储备理事会(美联储,fed)数据量资金,贷款长度和汽车贷款利率在金融公司。